资讯 /

(原标题:好意思的VS格力VS海尔VS海信VS四家团结(上篇))🔥买球·(中国)APP官方网站

本年以来,白色家电池块发扬较好,标的上基本上莫得受到房地产行业调遣的影响。其中海信 家电连改进高,海尔 智家靠拢新高,好意思的集团和格力电器固然不如前两位强势,但在稠密滥用品行业内部亦然遥遥逾越。。。

本文将先对四家的财务数据进行团结分析,再辞别拿单个股票与全体进行对比。

(上篇包括四家团结、好意思的、格力,下篇包括海尔、海信)

01四家团结【好意思的+格力+海尔+海信】团结01

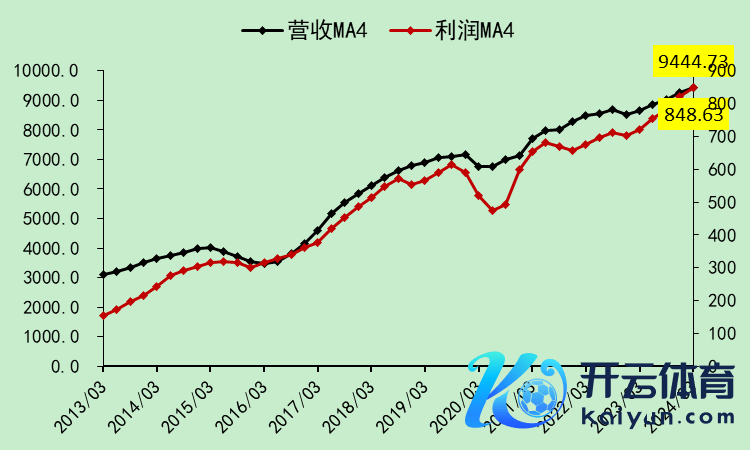

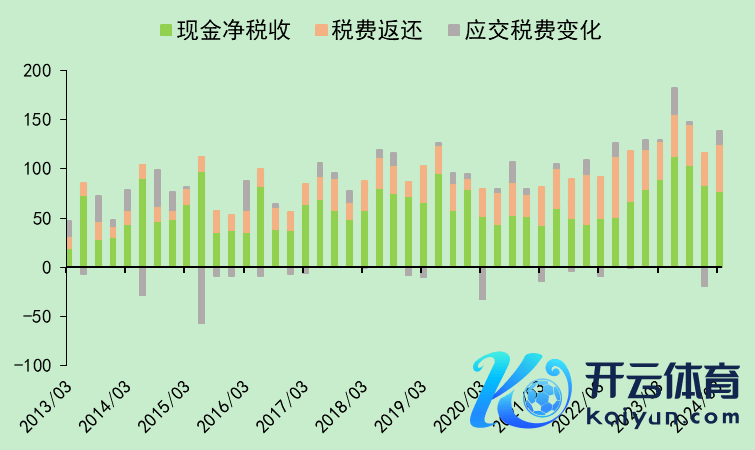

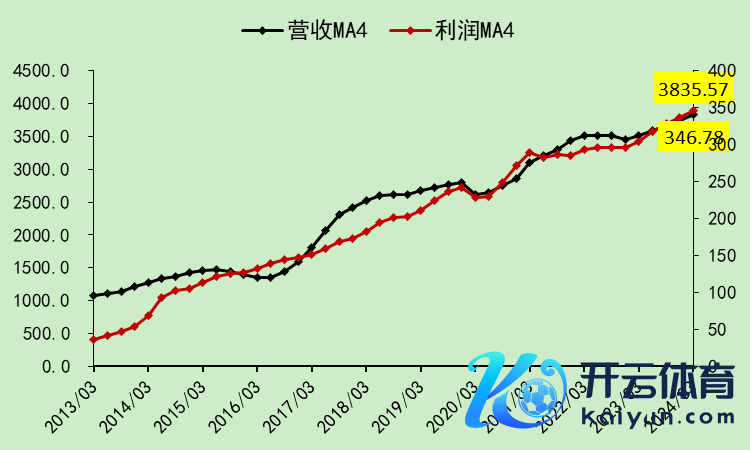

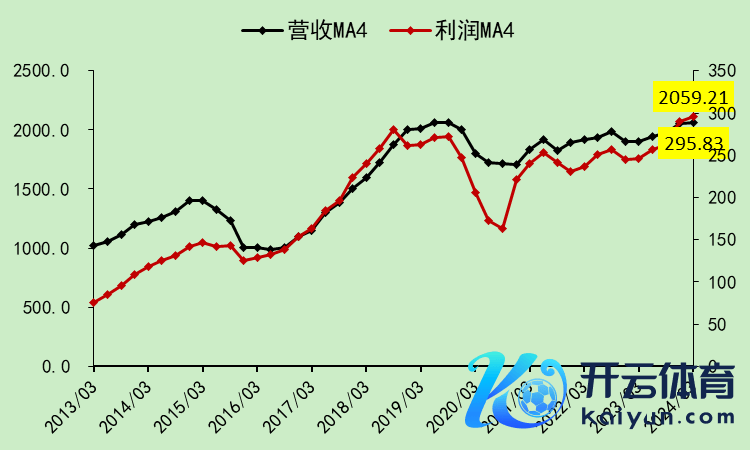

营收利润趋势永久朝上,中间偶有波动。最近几个季度利润发扬好于营收。

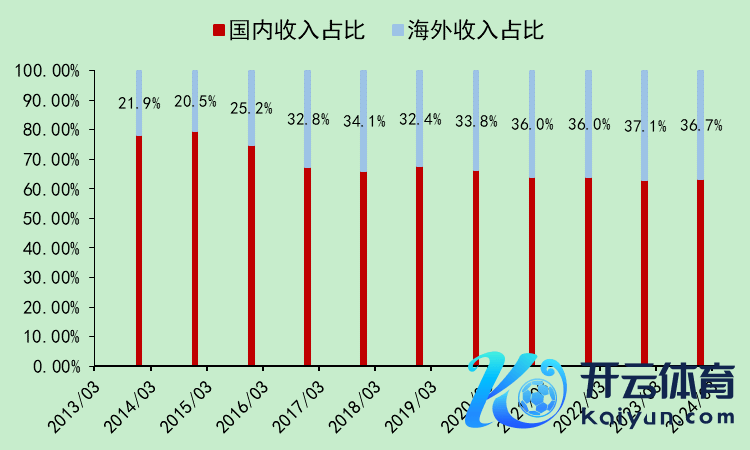

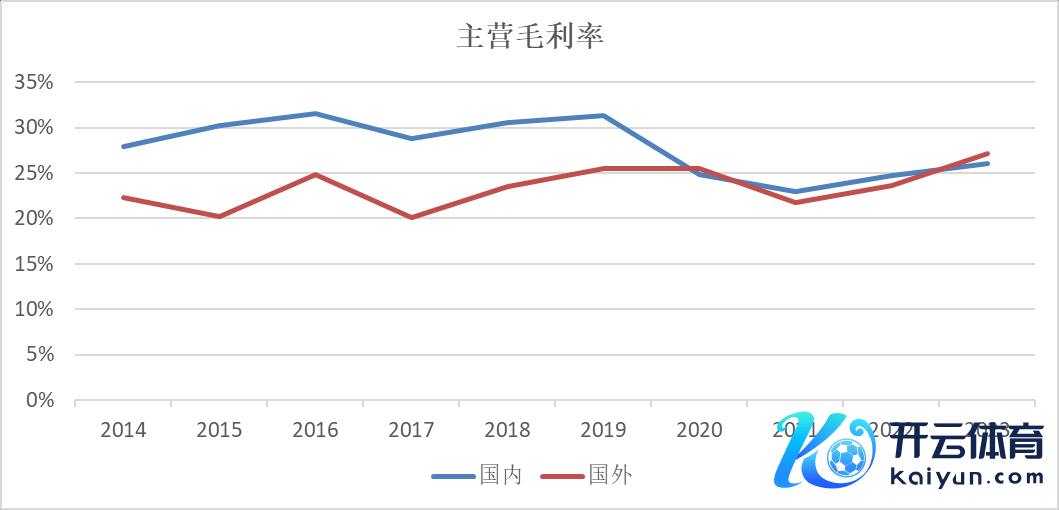

全体国际营收占比高达36.7%,在疫情之后有一个显然的上涨。

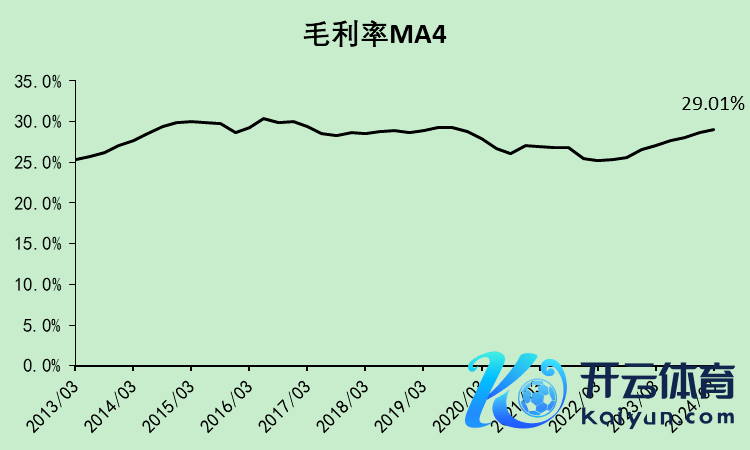

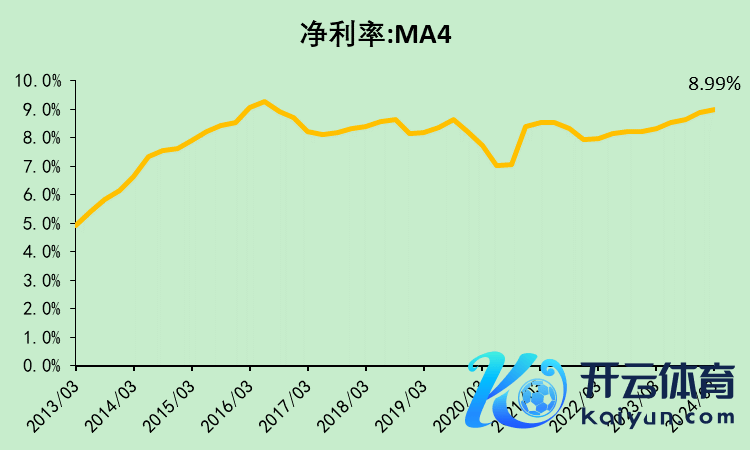

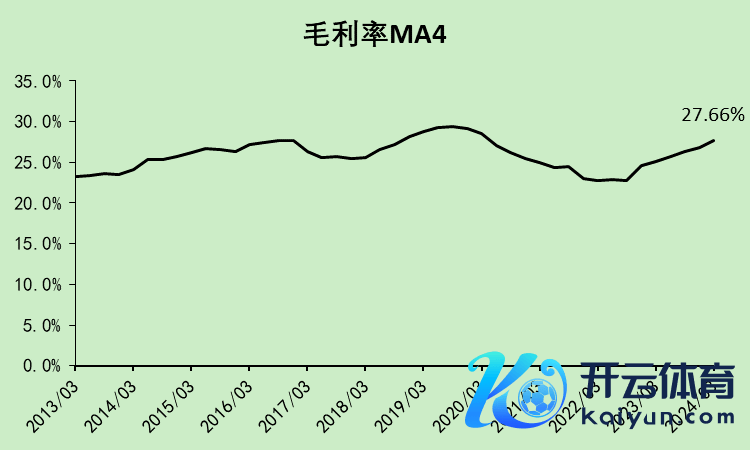

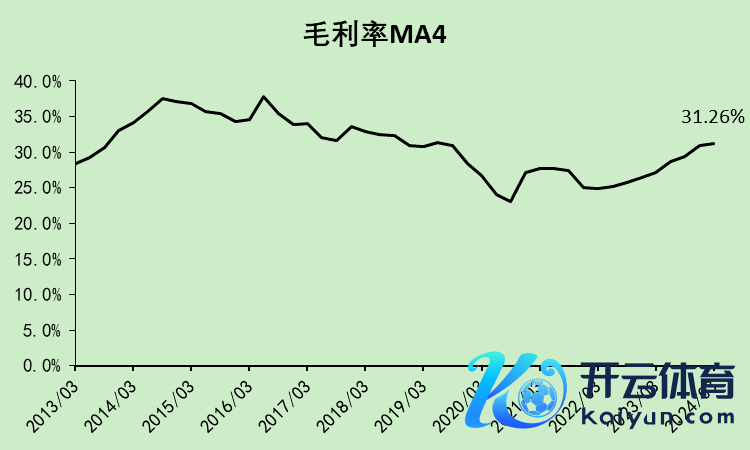

毛利率上涨,达到29.1%。

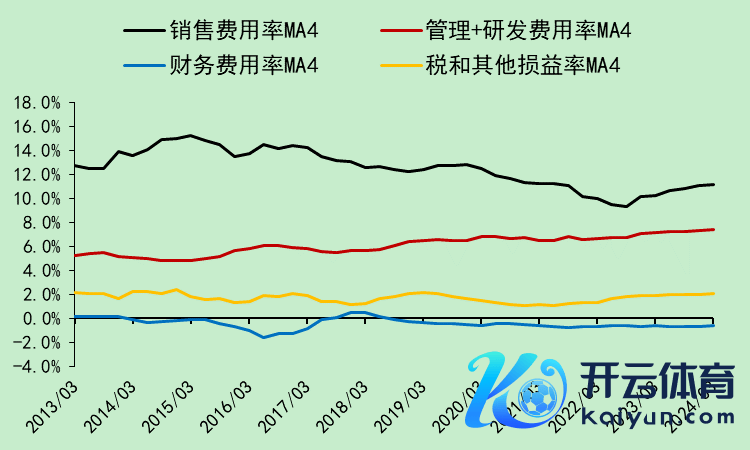

各项用度率上涨幅度小于毛利率。

由于出口占比高,统统这个词行业的税收返还超越多。

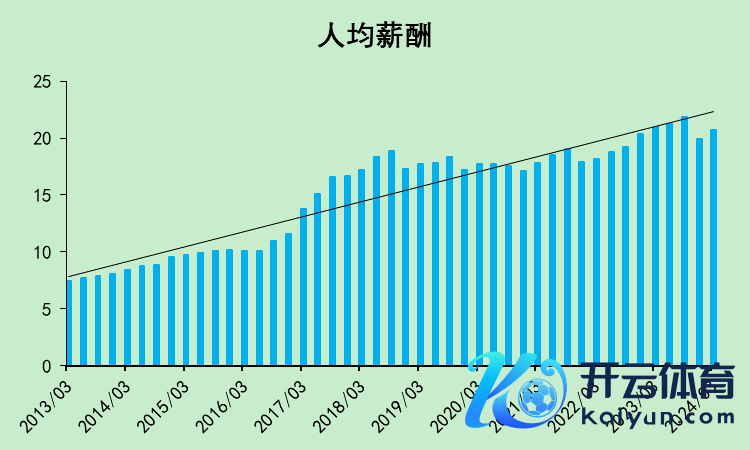

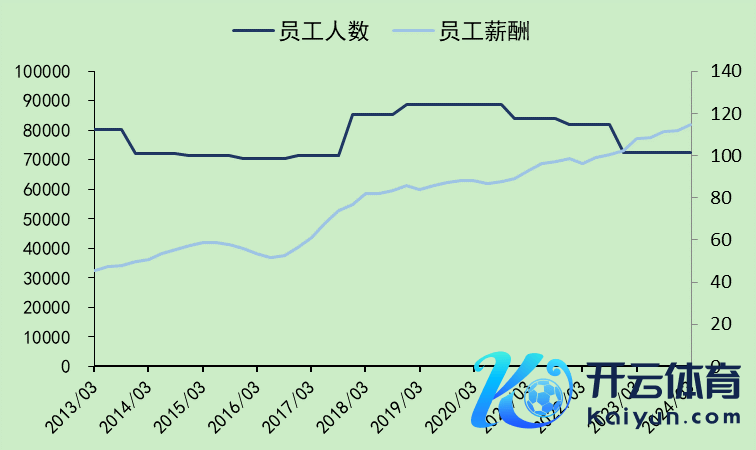

职工东谈主均薪酬莫得达到趋势线,讲明这几家在东谈主工成本扫尾方面作念的……

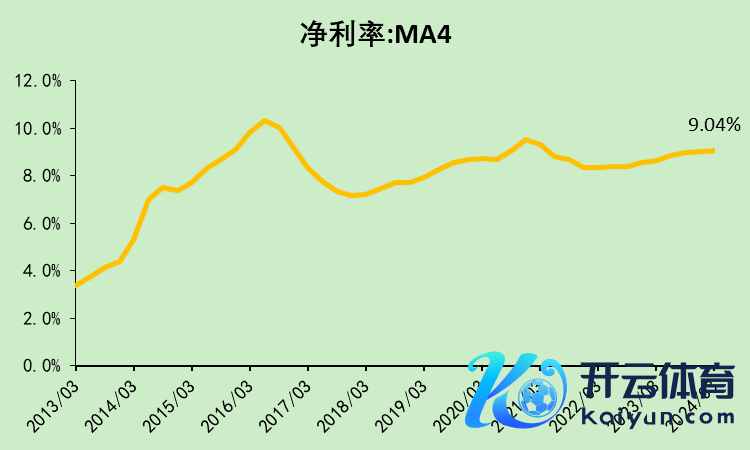

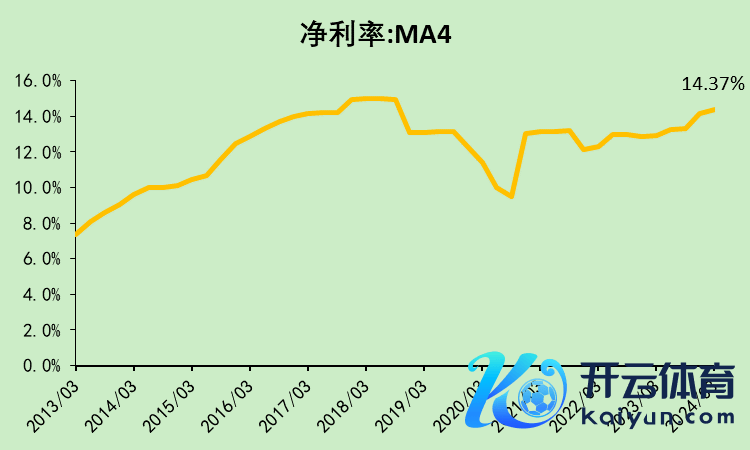

净利润率也上涨,达到8.99%。

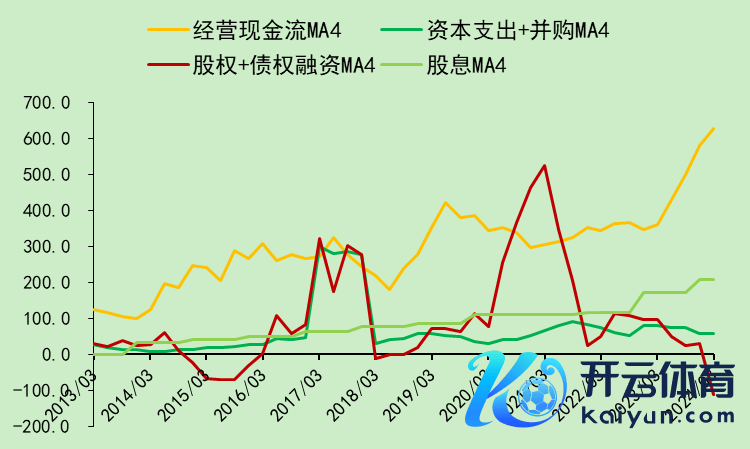

团结02

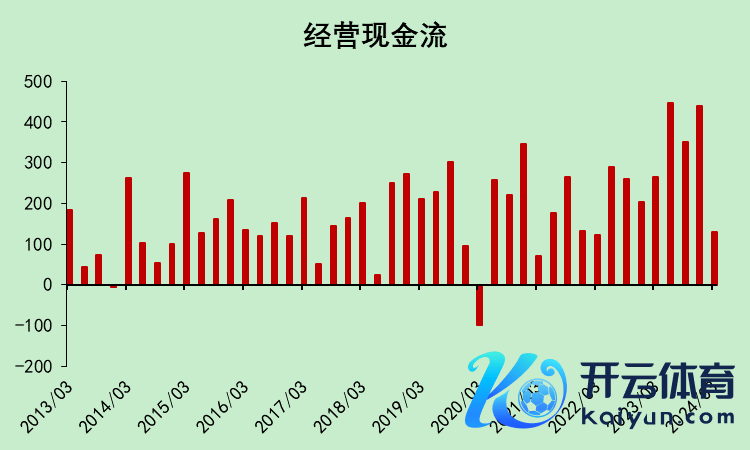

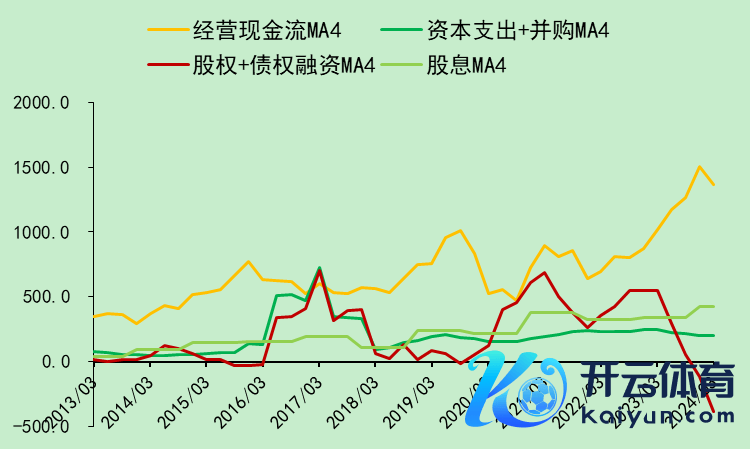

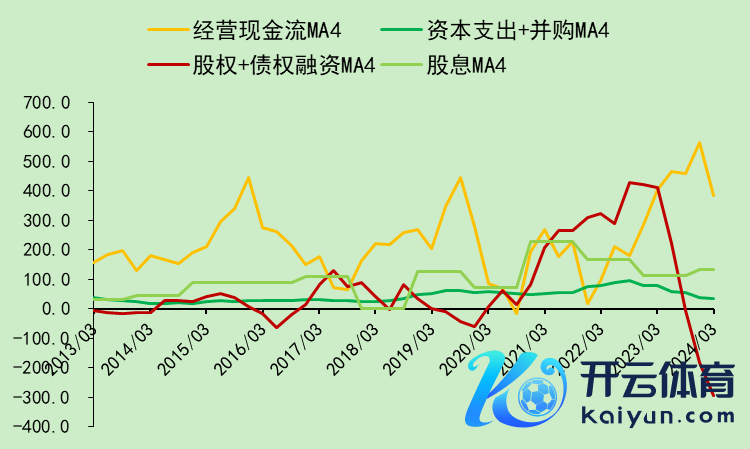

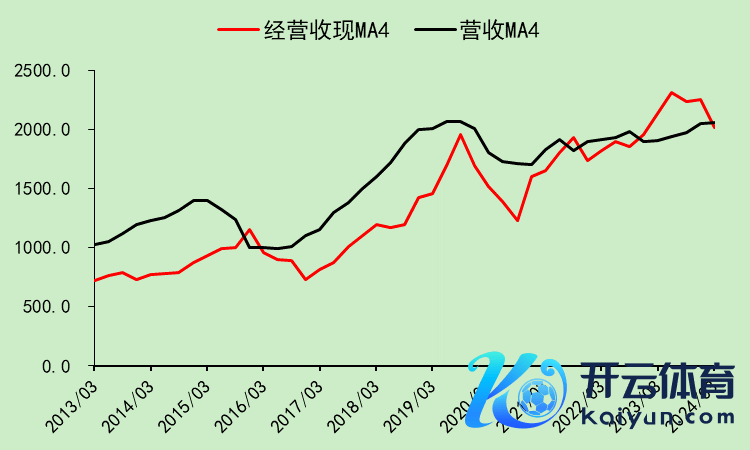

标的现款流在2023年一整年齐超越好,本年一季度不如昨年一季度。

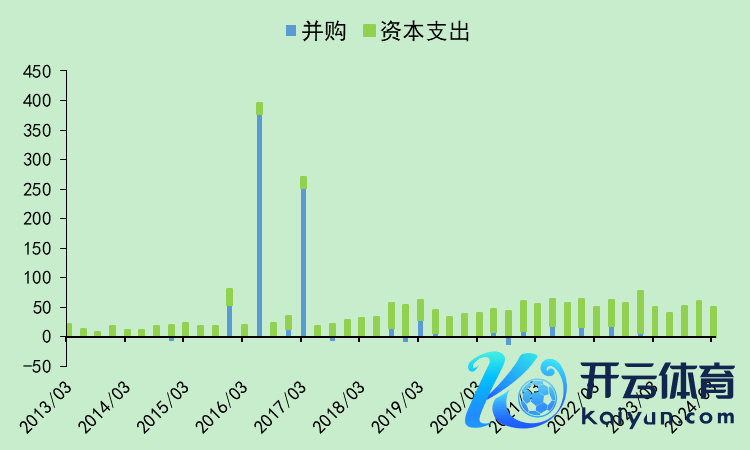

最近这些年,老本支拨齐很低,不卷。

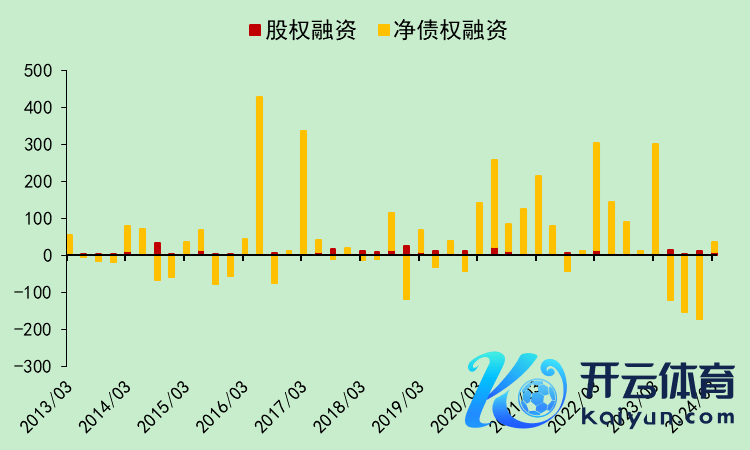

竟然莫得股权融资,前几年有些贷款,但昨年还掉了一些。

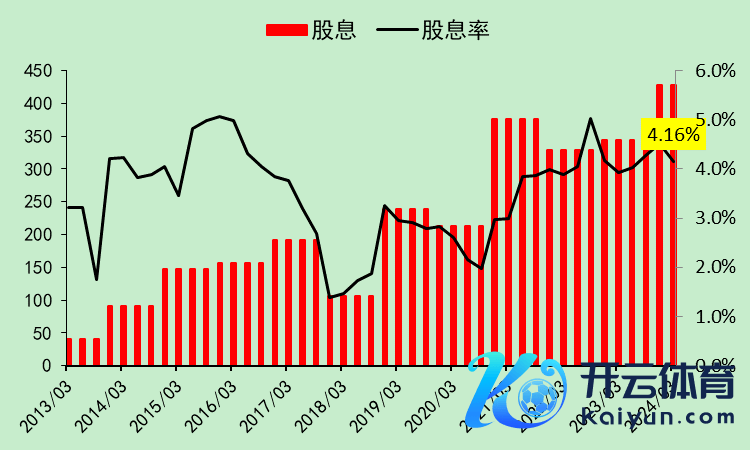

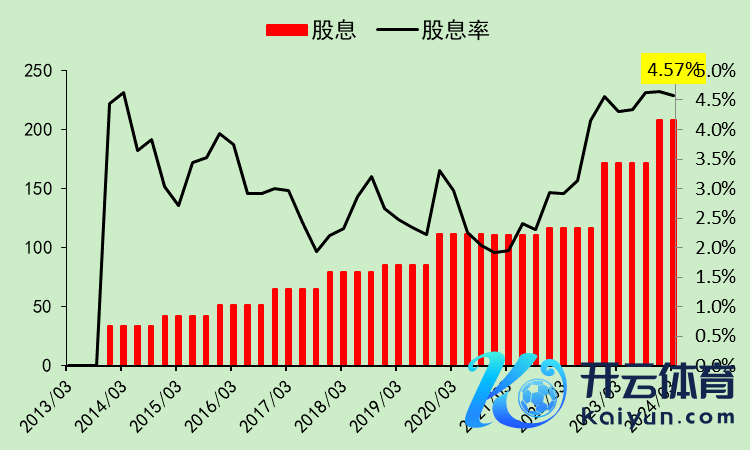

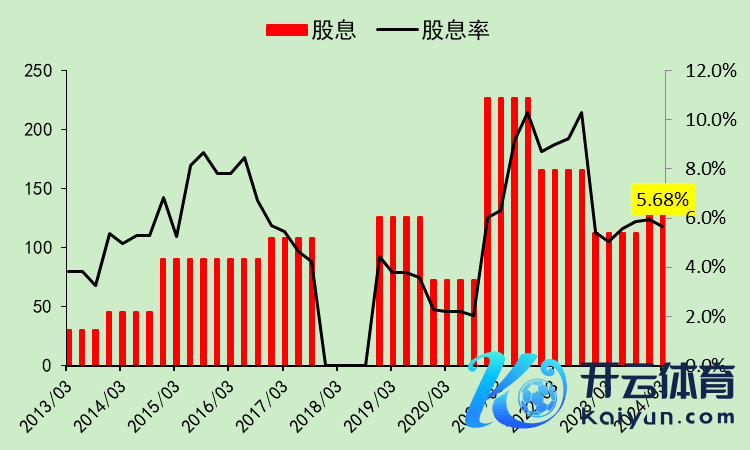

四家的平均股息率为4.16%,这个数字记取,等会儿要作念对比的。

标的现款流竣工粉饰老本支拨和分成,还不错去送还一些贷款。

团结03

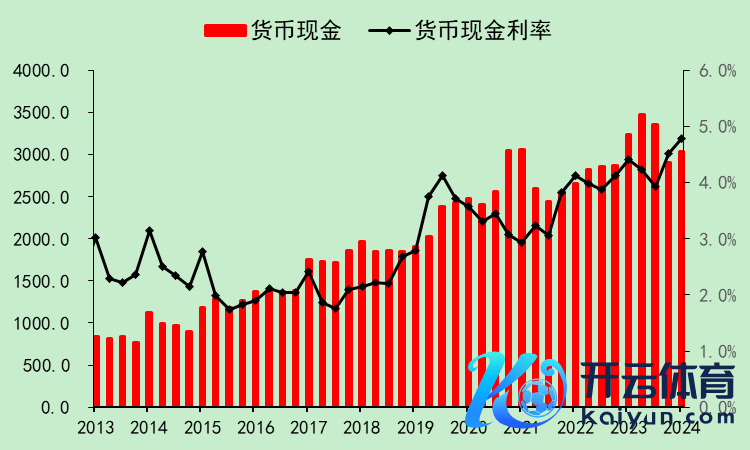

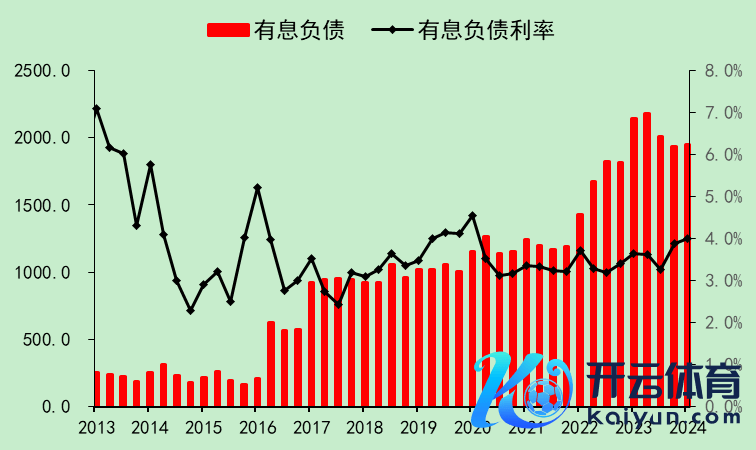

因为送还贷款,是以账面现款没增长,现时金额为3035亿。

账面现款的进款利率是4.80%。其中部分现款是用于供应链金融,利率有点高。

由于偿还了一些欠债,有息欠债金额着落,现时是1950亿,贷款利率4.01%。

现款的利率大于贷款的利率,是以它的大存大贷是故意可图的。

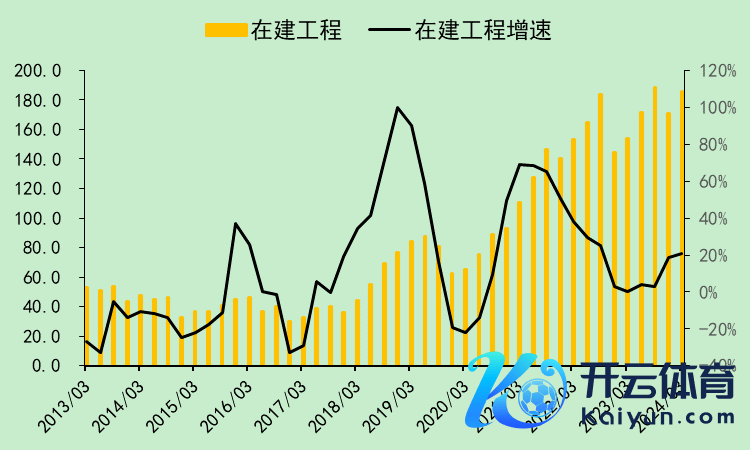

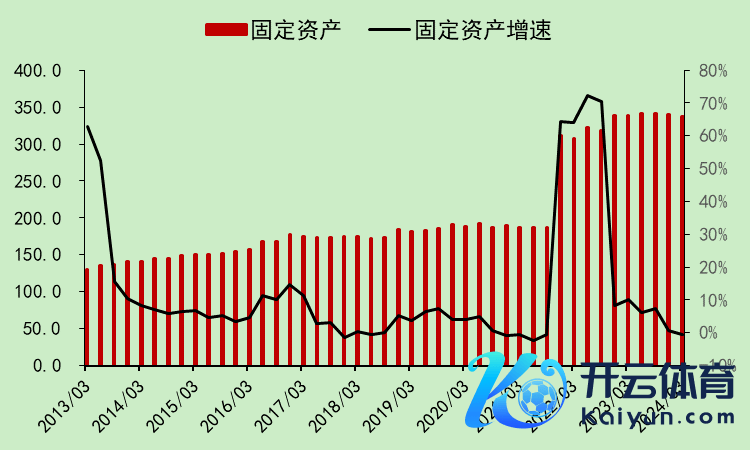

由于老本支拨比较少,在建工程的金额也不大,照旧有两年多莫得增长了。

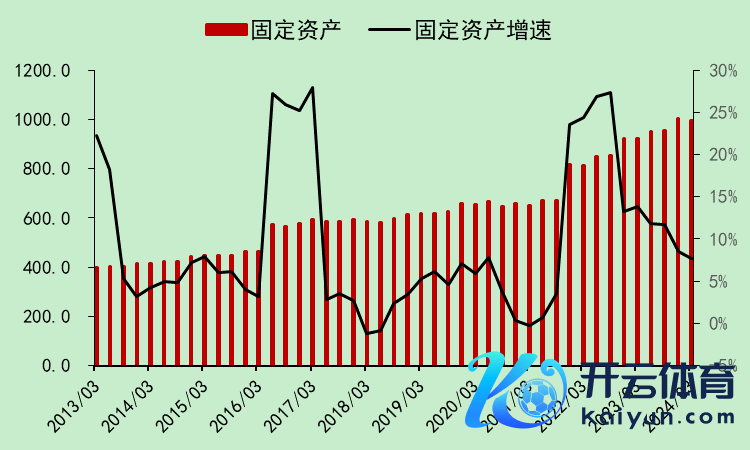

固定钞票转固比较正经,莫得出现产能爆发性膨胀。

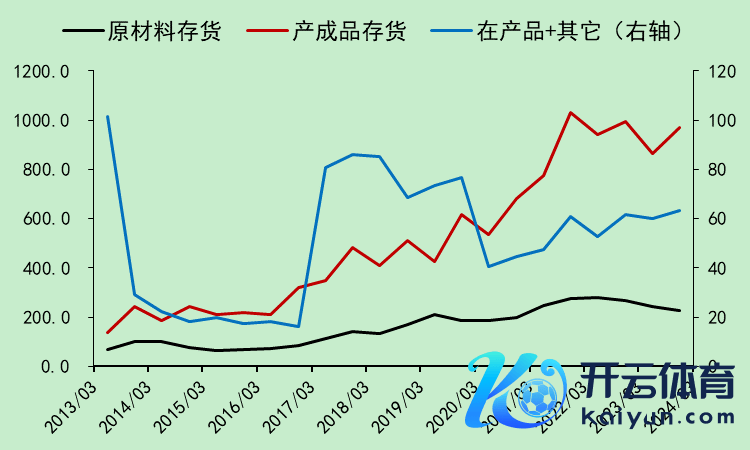

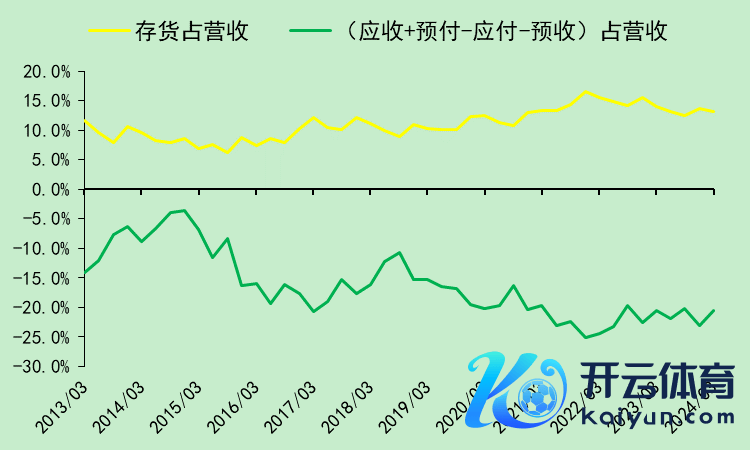

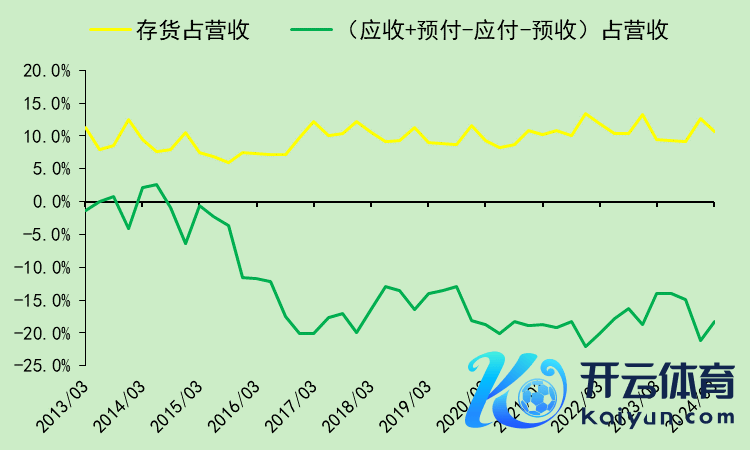

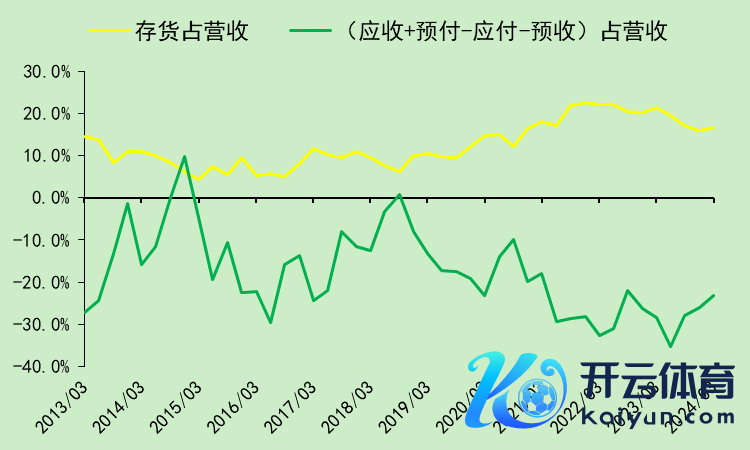

产制品存货在高位动荡,莫得继续朝上。

应酬照旧不增长了。

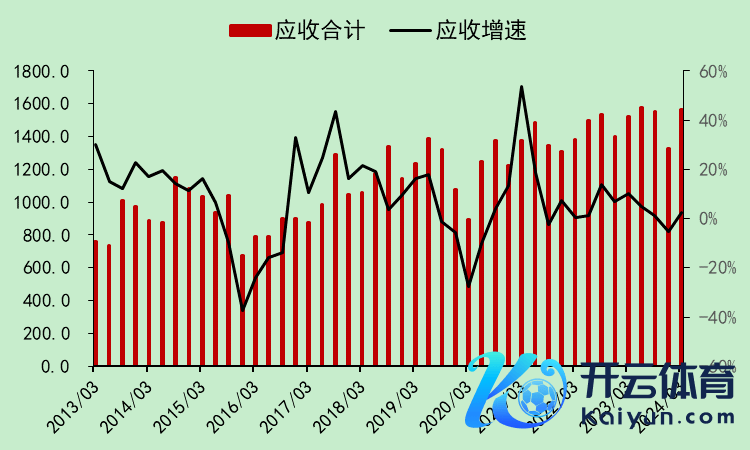

应收也不增长了。

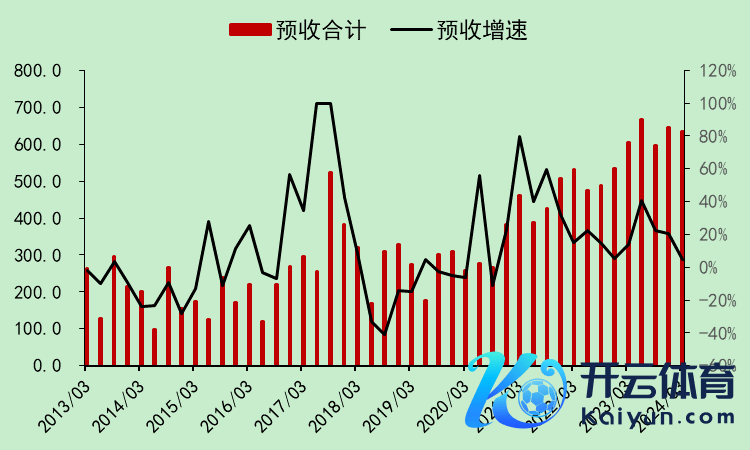

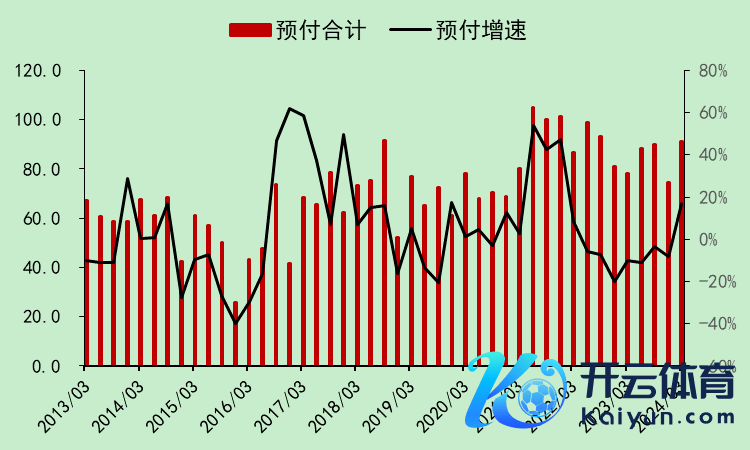

预收还在增长。

预支比较小。

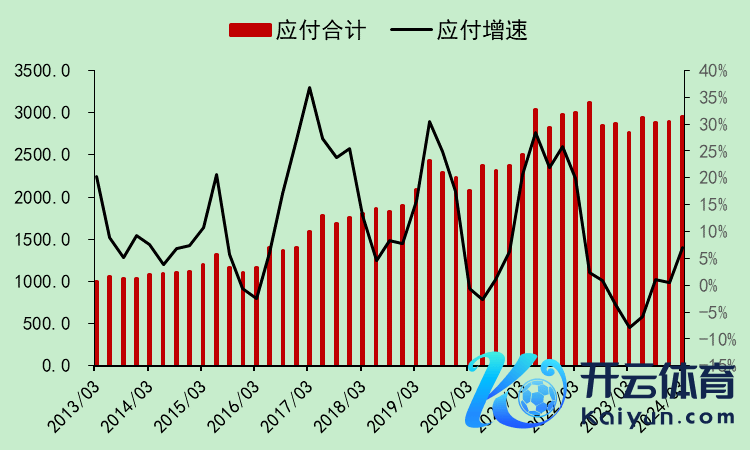

由于应酬劳额大于应收,预收金额大于预支,是以行业占用了高卑鄙企业的资金,且这个占用的比例在最近几年还有所扩大。

团结04

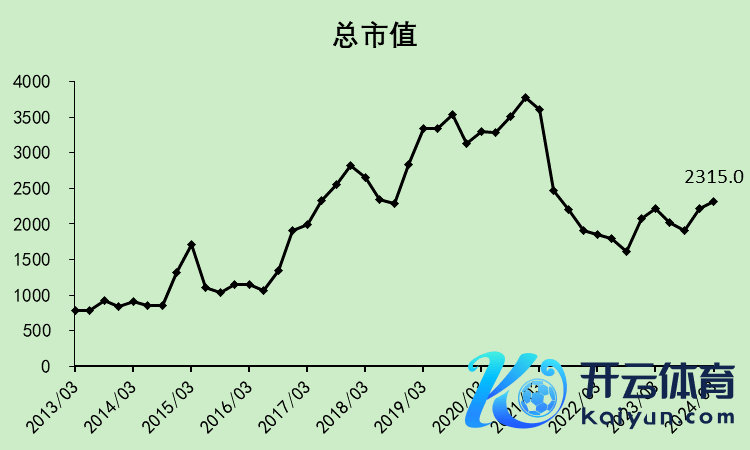

总市值10289亿,离最高点不远了,跌的主要照旧好意思的,它的权重最大。

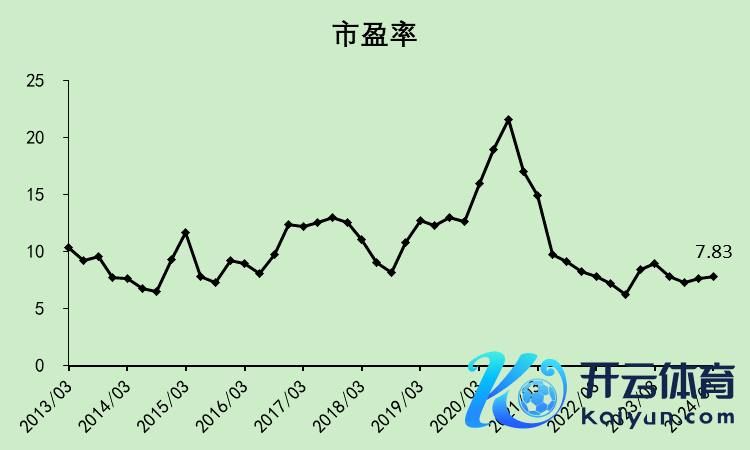

市盈率12.12倍,处于相对较低的位置。

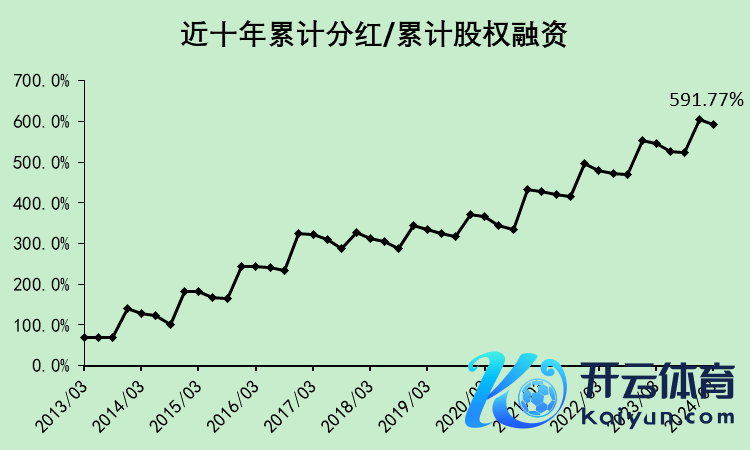

分成融资比永久朝上,不吃草只产奶的股票,价值投资者超越心爱。

推进东谈主数握续着落,照旧降回了2020年大涨之前,筹码结构较好。

团结05

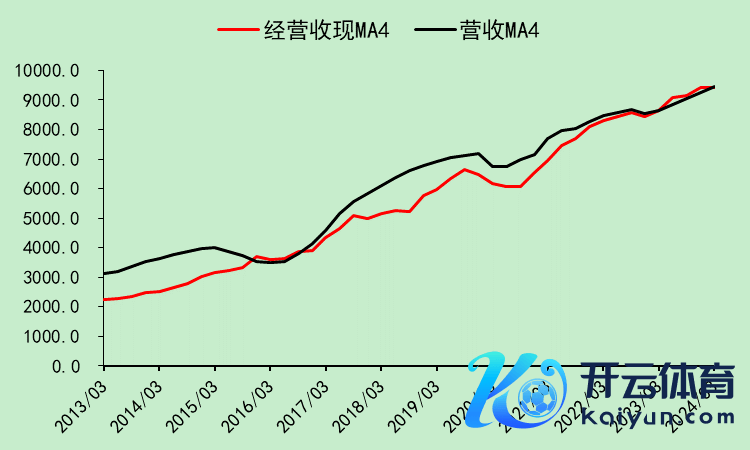

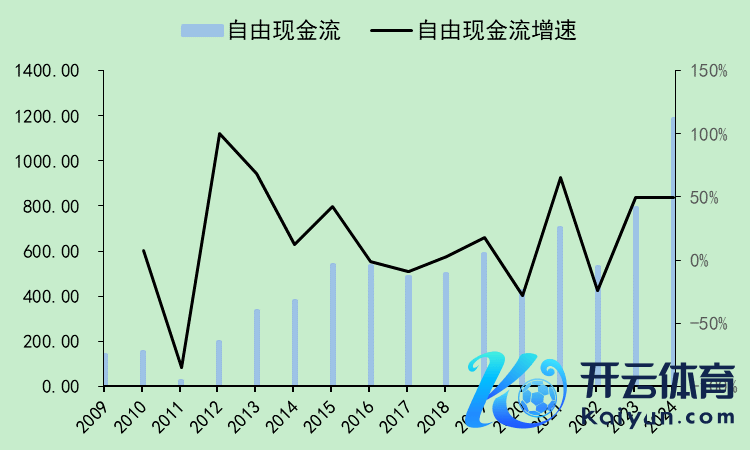

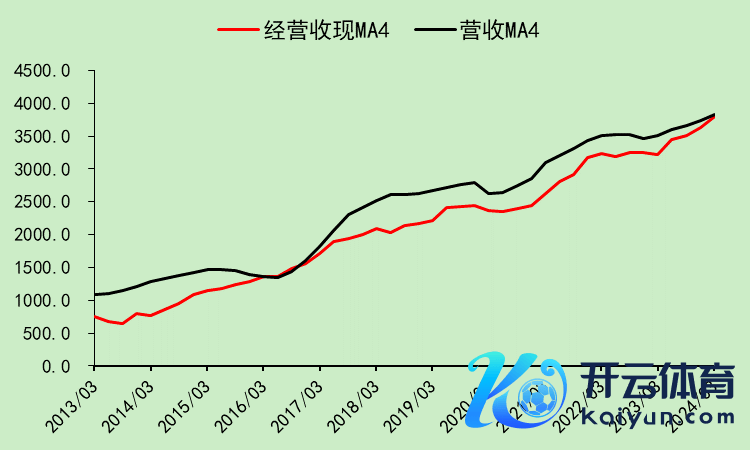

标的收现才气近两年变强。

解放现款流大幅上涨。

团结06

四家团结的财务数据,看完之后,基本莫得缺点。

全是优点:营收利润趋势朝上,国际收入占比高,毛利率朝上,标的现款流优秀,行业老本支拨少是以不卷,股息率高,对高卑鄙占款才气强,解放现款流好,市盈率偏低,筹码结构变好。

如果硬要说差错,即是增速不算高,然则股息率和市盈率早就对增速低进行了计价。

接下来,咱们一家一家进行对比,以下四家团结数据简称“行业”。

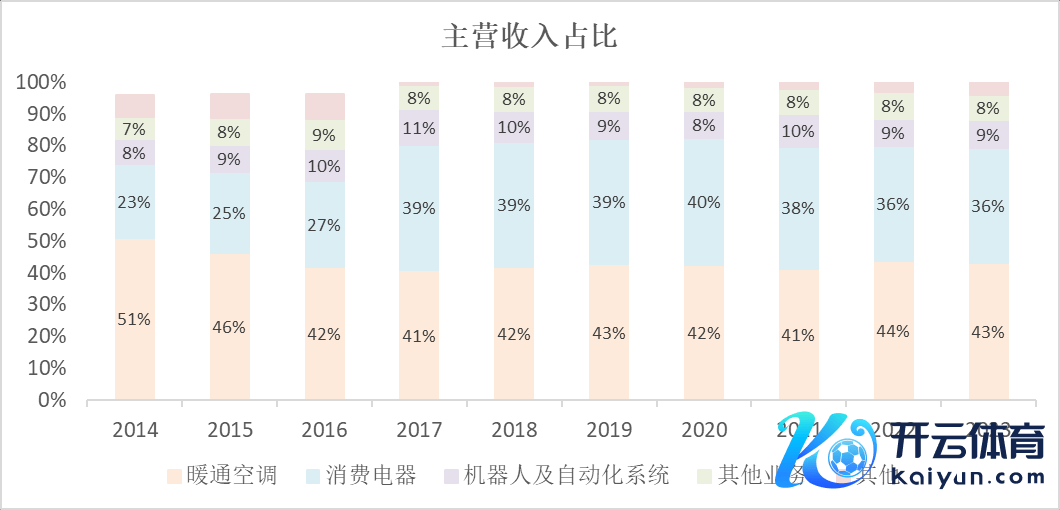

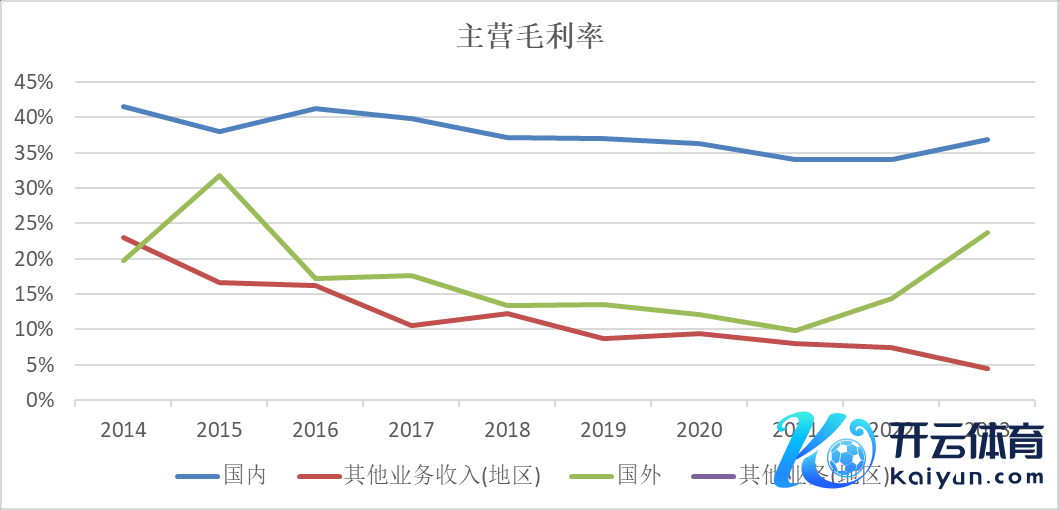

02好意思的集团好意思的集团01

好意思的主如果空搭伙滥用电器,还有买来的机器东谈主业务。

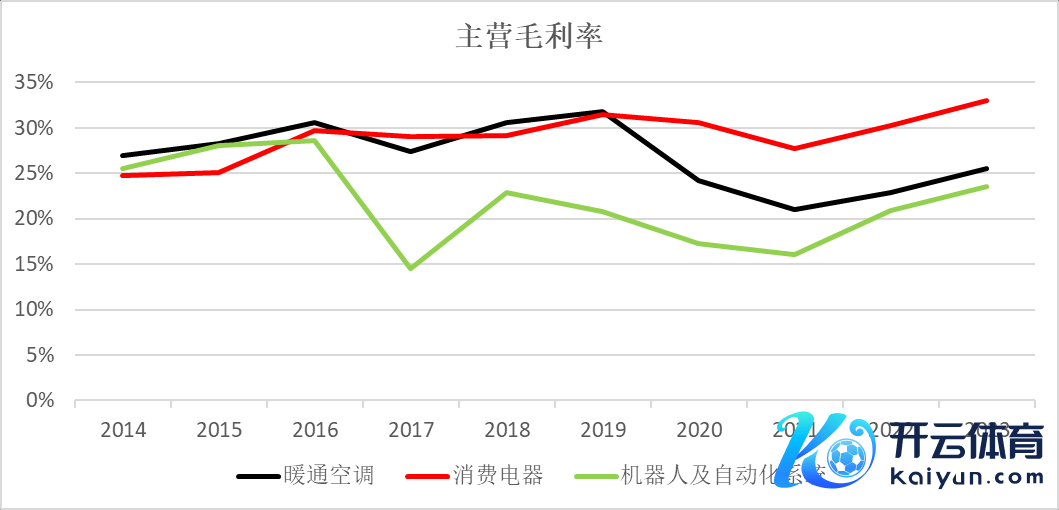

毛利率是滥用电器最高,空调其次,机器东谈主最低。其中空调在最近几年回逾期就莫得涨且归。

国际营收占比40%,高于四家团结的36.7%。

国内毛利率莫得复原到疫情之前,国外毛利率高于疫情之前。

从好意思的集团的营收数据上,不错看得出,好意思的是受到国内房地产行业调遣的影响的,但它在居品上靠滥用电器业务,在地域上靠出口,中庸掉了房地产带来的负面影响。

好意思的集团的趋势比行业愈加正经一些。

毛利率27.66%,低于行业的29.01%。

净利润率9.04%,高于行业的8.99%。

是以,好意思的在用度扫尾上作念得比较好。

好意思的集团02

好意思的集团的标的现款流远高于股息+老本支拨,拿了一些钱还贷款。

股息率4.57%,高于行业的4.02%。

好意思的集团03

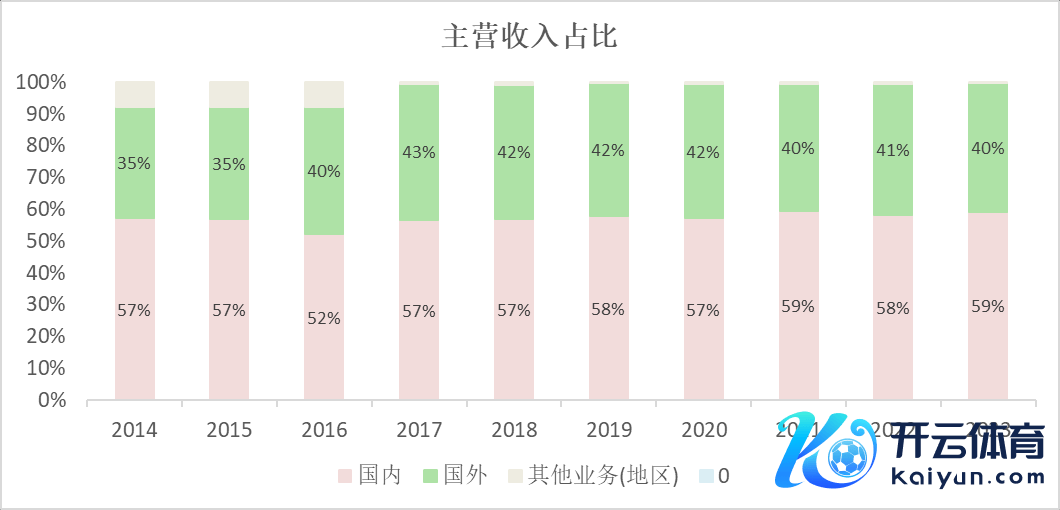

货币资金、有息欠债、固定钞票、在建工程,和行业全体趋势差未几。图略。

存货和应收应酬等,也和行业趋势差未几。

好意思的集团04

收现才气增强。

解放现款流最近一年增长超越大,但之前几年一般般。

好意思的集团05

市值距离高位还差一些。

市盈率13.11倍,高于行业的12.12倍。

推进东谈主数的趋势回落。

好意思的集团06

好意思的集团比拟于行业:

优点:在具备行业的统统优点除外,营收利润趋势更稳,用度率扫尾好,股息率更高。

差错:解放现款流的增长趋势不太好。

03格力电器格力电器01

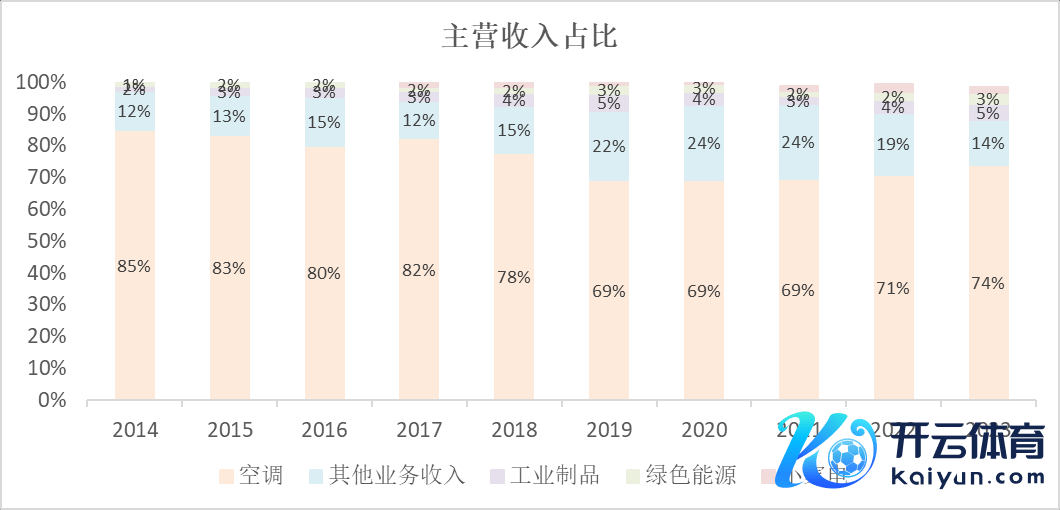

格力的营收大部分来自于空调,剩下的分类比较笼统。

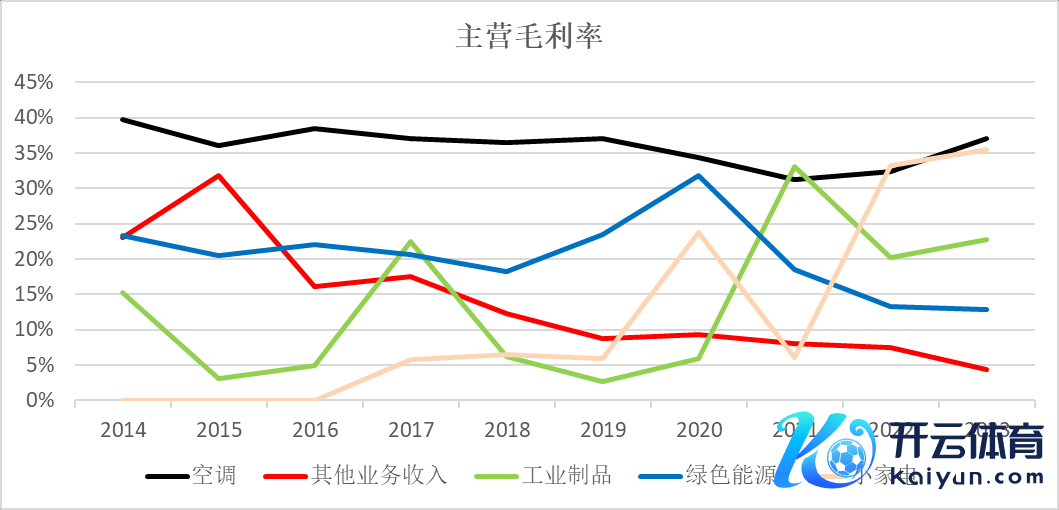

其他业务的毛利率咋回事,降这样多。

绿色动力着落。

小家电的毛利率上涨较快。

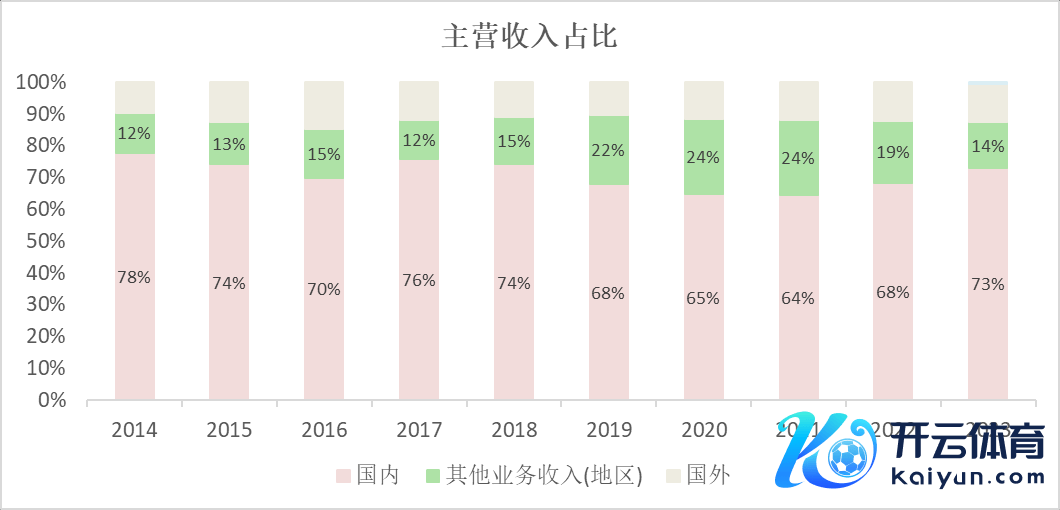

国内营收占比73%,那么国际是27%,低于行业的36.7%。

况兼格力最近三年的国际占比在握续着落,和行业正巧反了一下。

不外它的国际业务毛利率上涨超越多,可能是因为原本太低了。

然后它国内业务的毛利率照旧复原到了疫情之前,这点失色的要牛。

格力的营收利润趋势不太好,况兼近些年增速大幅放缓。

毛利率31.6%,高于行业的29.01%,高得有点多。

用度率扫尾的超越好,是以净利润率高达14.37%,远高于行业的8.99%。

不得不说,咱们的董大姐在用度率扫尾上作念得超越牛。

这里多加一张图,格力的职工数目是着落的,不外全体职工薪酬还在上涨,是以留住的东谈主的东谈主均薪酬出现了比较大的上涨。

格力电器02

各项现款流和行业差未几,齐是标的现款流自力重生。

格力还债还的更多一些。

股息率高达5.68%,远高于行业平均的4.16%。

格力电器03

现款和有息欠债,因为还掉了贷款,比高点略略着落了些。

固定钞票在2021年四季度大幅飙升,银隆别认为你换了名字我就忘了,这个业务在最近这两年的毛利率大幅着落。

在建工程趋势和行业差未几。

存货着落,占款才气最近一年上涨。

格力电器04

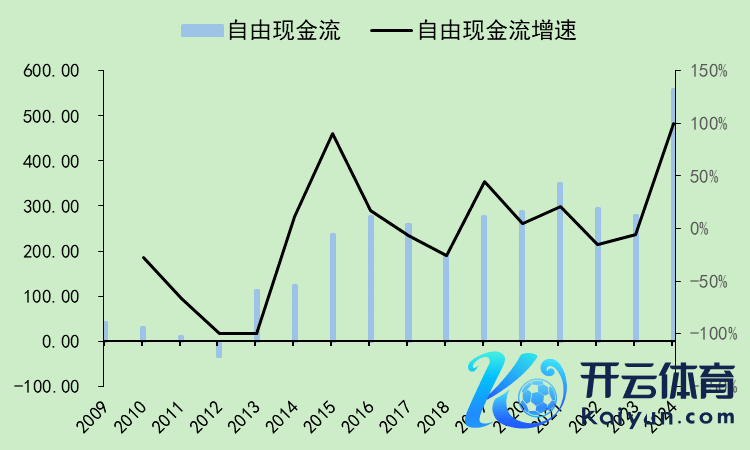

收现才气增强。

解放现款流大幅转好。

格力电器05

格力因为分成力度大,是以现时的市值离高位的差距比较大,但股价莫得这样大的差距。

市盈率只好7.83倍,远低于行业的12.12倍。

推进东谈主数也履历了大幅着落,但格力的推进东谈主数失色的多得多,是以表面上格力粉失色的粉的力量更纷乱

格力电器06

格力电器比拟于行业:

优点:在具备行业的统统优点除外,净利润率更高,股息率超越高,市盈率超越低,现款流好,占款才气强。

差错:比较显然,营收增长停滞,多元化失败,率领过于强势。

概括看下来,格力电器的优差错齐超越显然!

好意思的粉和格力粉不要争,因为两家齐互有优差错,不存在一个吊打另一个的情况。

其实好意思的和格力很互助,早已造成了战术同盟,群众齐不卷,临了群众齐有钱赚,赚来的钱分给诸位推进,而不是去膨胀产能卷死对方。

本文篇幅太长,海尔和海信放到下篇写,到技艺我会在评述区放下篇的畅通。

(未完待续……)

$好意思的集团(SZ000333)$

$格力电器(SZ000651)$ 🔥买球·(中国)APP官方网站