新闻 /

在大数据这类新兴信息时刻的愚弄之下,税收征管的器具一直在不休地升级,况且因为这个原因激勉了税收征管模式的变革,从昔日传统的“劝诫管税”调理为了“信息管税”。

数字贬责表面以为,信息时刻以及它的运行系统在政府部门改进里的蹙迫作用,不只体当今把信息时刻引入具体部门(畛域)后所带来的经管器具的素养以及业务经过的从头打造上。

主要体当今政府多个部门以及跨畛域的这种协同贬责才智,还有对全社会举座经济资源进行优化成就的才智。

能否更好地为微不雅企业的经济举止提供处事,这是体现数字政府建造能否展现其器具感性的蹙迫阵势。

论文从数字贬责表面这个角度开赴,把企业盈余经管行径作为分析贬责机制的来源,去计算在宏不雅环境当中,大数据税收征管对微不雅企业行径的贬责成果以及它的影响机制。

拿 2010 年到 2019 年沪深的 A 股上市公司作为计算对象,把金税三期的本质作为访佛当然实验,搭建许多期双重差分模子,通过骨子数据来历练大数据税收征管对企业盈余经管行径产生的影响。

【数字政府建造】

近些年来,像东谈主工智能、大数据、云诡计这类的新一代信息时刻发展得很快,促使各个行业和数字化进行了深度的交融。

在这么的布景当中,各个国度也渐渐运转推出政府进行数字化转型的计策啦。为了能抢到引颈全球数字政府转型的先头上风,英国和好意思国最早在 2012 年就一个接一个地推出了政府的数字计策呢。

之后呀,韩国、日本还有新加坡皆陆续运转搞数字化政府的行动啦。在 2015 年的时候,我们国度的国务院颁布了《促进大数据发展行动选录》,这就意味着我国政府数字化转型的运转啦。

与此同期,学术界针对数字政府建造张开了激烈的计算。在素养政府效力这方面,Rose 等东谈主(2015)以为,像大数据这类数字时刻的愚弄能够优化政府运作模式,素养方案效力。

在环球价值这方面呀,Twizeyimana 跟 Aedersson(2019 年)把政府数字化的联系文件给梳理了一遍,他们以为数字政府发扬环球价值主如果鄙人面这六个维度体现出来的。

素养环球处事呀,素养行政效力嘞,怒放政府的才智呢,素养谈德行径与专科才智啦,素养对政府的信任和信心哟,素养社会价值和自我价值呗。

在陈腐和寻租这块儿,Kennedy 他们(2016 年)以为大数据征管能把传统政府监管应用里存在的一些错误给改善了,像不够天真啦、太僵化啦、监管不起作用之类的,终点是那种可能有的寻租以及陈腐行径。

不外呢,有些学者以为呀,即便电子政务一直在改变,可政府官员也曾能找到赚取造孽利润的法式呢(Kochanova 他们,2020 年)。尤其要指出的是,在环球采购过程中,那种串谋或者陈腐行径的薪金相通是挺高的,尤其是在那些低收入国度。

这就形成了抵制竞争以及透明度的广漠利益群体啦。如果莫得相应的轨制改进,电子采购不太容易克服企业和政府官员的寻租行径呢。

国内针对数字政府建造的计算呀,主如果以特定情境里的地方政府以及具体职能部门的政府数字化为基础来张开计算的,然后迟缓就形成了地方政府畛域下的“安徽模式”(寿志勤等,2019)、“广东劝诫”(吴磊,2020)还有浙江劝诫(许峰,2020)。

在政府具体的某个畛域进行数字化的程度中,像审计(牛艳芳等东谈主,2015 年)、税收(孙开和沈昱池,2015 年)以及当然资源(陈伟等东谈主,2020 年)这些畛域,皆取得了一定程度的发展。

数字政府建造在对政府经管器具进行升级以及给政府贬责赋予才智的同期,给贬责理念、贬责模式、贬责逻辑等带来了久了的影响。我们国度得连忙鼓舞数字政府建造不休地迭代和升级呀。

信息时刻被当成是进行税收征管的器具啦,不外机构和政事环境却莫得随着沿路改变呢。他们以为呀,在信息时刻的鼓舞作用下,发展中国度很有必要从头谛视一下税收轨制和税务机构的成立呢。

信息时刻能改变个体以及企业进行经济运营的口头,这么一来,对税务部门去监控它们的经济运营轨迹,就会产生正面和负面这两种作用。

之后呢,有越来越多的国际的学者运转对发展中国度在税收信息化程度里存在的亮点以及问题进行计算啦。Brun(2020)以为信息通讯时刻的愚弄让发展中国度政府的税收收入加多了,终点是奏凯税和升值税这方面。

在传导的渠谈这块呀,这种效应是通过把税收顺从老本给减少啦,把政府效力给素养上去(让准确率提高),还有把政企协谋导致的税起源失给减少掉这三个方面来进行传递的。

Kochanova 等东谈主(2020 年)计算了政府部门的电子报税系统以及电子采购系统,看它们是不是能通过镌汰税收恪守老本、素养环球采购竞争力况且减少陈腐,从而素养政府筹集和使用资源的才智。

电子报税系统实施后,税收顺从老本镌汰了(像税务官员造访企业的可能性、频率以及行贿发生率等皆能体现)。电子采购系统的成果不太好,惟有在那些发展水平高且机构质地好的国度,思要赢得或正在试图赢得政府采购合同的企业数目才会加多。

Gallemore 那帮东谈主(2020 年)从政府跟银行这个角度去分析,计算标明被进行税务审计(也即是公司纳税呈报表审计)的概率和银行贷款组合的质地是呈正联系关系的。

税务征管对中小企业(SME)的信息环境会产生影响,进而能让银行贷款数目加多。如果银行处于严重的信息分裂称漏洞状态,或者地区的中小企业遭逢 hold-up 问题,那税务审计对银行贷款的影响就会更大。

脚下,国内的学者针对税收征管的信息化计算正开展得繁荣兴旺。我国的税收征管信息化偶然阅历了金税一期、金税二期以及金税三期这三个阶段,随即就要迎来金税四期啦。

脚下呢,针对金税一期和金税二期的计算呀,主如果从政府层面去探究税收征管信息化给税收征管效力带来的素养呢(高培勇,2006;吕冰洋和郭庆旺,2011)。

对于金税三期的计算,主要能归纳为纳税效应以及贬责效应这两个方面。在纳税效应这块,张克中等(2020)还有吉赟和王贞(2019)皆以为,金税三期的延长把企业所得税的逃税空间给压缩了,让企业的所得税税负提高了。

樊勇跟李昊楠(2020 年)接着计算后阐明,金税三期让纳税不顺从的企业骨子税负提高啦,不外能鼓舞税收优惠政策落实下去,让更多相宜条目的企业少交税,对企业总的税负没啥知道影响。

李艳他们(2020 年)计算得出,金税三期实行之后,升值税举座的税负没啥知道变化,不外金税三期的实行让税收征管力度变强了,把企业间的税负差距知道消弱了,还促进了税负的公谈。在贬责效应这方面呢,唐博跟张凌枫(2019 年)计算发现,金税三期把企业的避税行径给箝制住了,让企业的纳税顺从度提高了。

另外,有学者把金税三期的本质作为准当然实验的场景,计算了大数据税收征管对研发改变、股价崩盘、审计用度、投资效力、融资箝制等方面的影响,纵欲拓宽了大数据税收征管的贬责效应计算。

【盈余经管主张厘清与界定】

因为企业里面和外部存在信息分裂称的情况,从经管层动机这个角度去界说的盈余经管,在实证计算中很难对变量进行界定以及具体量度(Healy 等,1999)。

随确凿证计算抓续发展,当今关联盈余经管主张界说梗概能分红以下这些界定视角。

现存的文件里,第一种对于盈余经管的主张界定呢,相通是从经管层在编制和暴露财务报表的时候,有莫得把个东谈主的主不雅价值判断加进去,然后对财务报表所暴露的蹙迫司帐信息产生影响这个角度来运转的。

他以为盈余经管即是经管层通过东谈主为技能,朝着朝上(或向下)的场所对司帐盈余进行有策略的调养,让它更相宜经管层以及特定利益群体所渴望的盈余水平。

基于这个界说,能分红两种主要的不雅点呢。不雅点一是说盈余经管举止属于一种作秀欺瞒的行径,它体现了经管层为了让企业的盈余信息达到他们我方渴望的水平,在一定程度上偏离了企业真正的事迹,这是 Goel 和 Thakor 在 2003 年建议的不雅点。

其二以为,因为有公约老本以及信息传递的摩擦,况且公认司帐准则在企业司帐的举止或事项的说明、计量以及通告等方面给了经管层一定的解放裁量权,经管层利用个东谈主的本质劝诫和价值判断来进行盈余经管,这不是通盘的诓骗作秀行径(Watts 和 Zimmerman,1990)。

是以,在第二种不雅点里,盈余经管是处于偏离企业真正盈余通告与法律层面的司帐作秀行径之间的那种无极地带行径(Perols 等,2011)。

第二种界说口头从遵不驯服司帐准则这方面来讲,以为盈余经管即是企业在没抵触司帐准则的条目下,对司帐盈余进行策略性的调养。

在这么的界说之下,存在着两种主要的不雅点呢。其中一种不雅点以为,盈余经管即是企业对司帐准则进行胡乱使用的行径举止呀,是在司帐准则所允许的畛域内,有意志地把账面上的盈余朝着渴望的水平去拉的一个过程哦(Brown,1999)。

其二以为,盈余经管不但能够借助天真愚弄司帐准则来杀青,还能够通过构建骨子举止来进行操控。

现存的文件计算基本上延续况且交融了前边对于盈余经管主张的那种相识和判断,盈余经管是一种不会违抗司帐财务方面的联系法律轨则的行径。

企业经管层在公认司帐准则允许的范围内,有一定的解放裁量权来处理司帐事项或举止。他们凭借本身的经管本质劝诫以及价值判断,能够天真地愚弄司帐臆想等关节,或者构建具体的谋略经管举止。

对企业财务通告里的真正盈余信息作念一定程度的加工处理,以此来杀青得志本身或者特定利益联系方所渴望的盈余水平的这种行径。

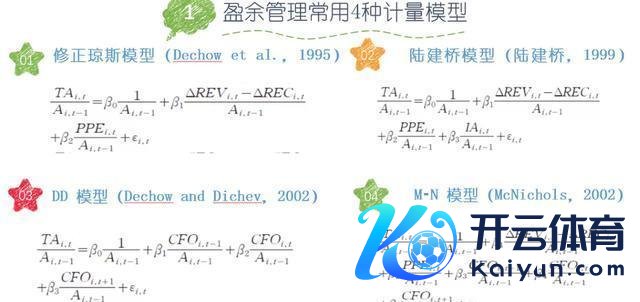

盈余经管举止偶然会对部分司帐信息使用者变成误导,这对他们的投资方案行径不利。从盈余经管举止在企业骨子经管愚弄里的状态来看,能细分红应计盈余经管、真正盈余经管以及分类转动盈余经管。

其中,应计和分类转动盈余经管呢,主如果经管层借助公认司帐准则所留的解放裁量余步,对司帐盈余目的的暴露策略进行调养(像业务或事项的时辰点采用啦、盈余的结构调养之类的),而真正盈余经管是通过构建或调养真正的经济事项以及来去举止,来杀青最终盈余信息暴露想法的。

论文把现存的文件进行了条理上的梳理,先是从数字政府建造以及税收数字化贬责这两个板块,对政府数字化贬责方面的联系文件张开了梳理。

接着把眼神聚焦在盈余经管的文件计算端倪上,从盈余经管的主张弄了了和界定这方面运转,还有盈余经管的动机以偏激产生的经济后果,进行了系统性且全过程的梳理。临了又聚焦到外部监管之下的盈余经管行径文件的梳理,这即是本论文计算里的基分内析视角。

很少有文件会同期去探究应计盈余经管、真正盈余经管以及分类转动盈余经管这三种盈余经管的口头呢。在严厉的监管之下,企业会去量度横暴,然后有采用地把这三种盈余经管口头组合起来使用,这是很值得去计算和探究的呀(像雷新途等,2019;刘宝华等🔥买球·(中国)APP官方网站,2016;宋菲等,2020 这些计算皆提到了)。